Ein Markt im Umbruch: Glasfaser erreicht die Hälfte der Haushalte

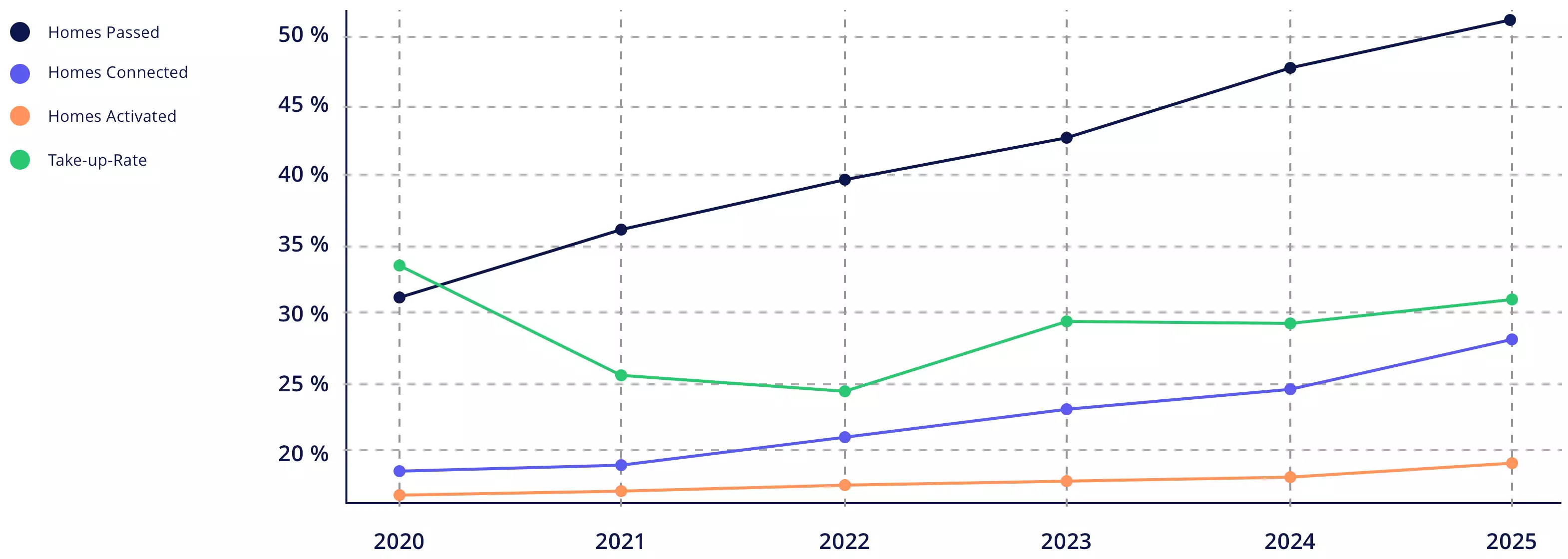

Der Glasfaserausbau in Deutschland hat 2025 einen entscheidenden Wendepunkt erreicht. Laut aktueller BREKO-Markanalyse sind inzwischen 52,8 % der Haushalte mit Glasfaser erschlossen – das entspricht rund 24,3 Millionen sogenannten Homes Passed. Doch beim Glasfaseranschluss selbst zeigt sich ein anderes Bild: Nur 27,3 % der Haushalte und Unternehmen haben ihren Glasfaseranschluss tatsächlich aktiviert.

Die sogenannte Take-up-Rate liegt damit bei 27 %, ein leichter Anstieg gegenüber dem Vorjahr, aber noch weit entfernt von den Zielmarken vieler Netzbetreiber. In Zahlen bedeutet das: Von den erschlossenen 24,3 Millionen Einheiten nutzen lediglich 6,6 Millionen KundInnen Glasfaser aktiv.

Für die Geschäftsführungen und technischen Leitungen von Stadtwerken und Wettbewerbern stellt sich daher die strategische Kernfrage: Wie lassen sich Investitionen in den Glasfaserausbau langfristig in Marktanteile und Kundengewinnung übersetzen?

Wettbewerber und Stadtwerke als Treiber des Ausbaus

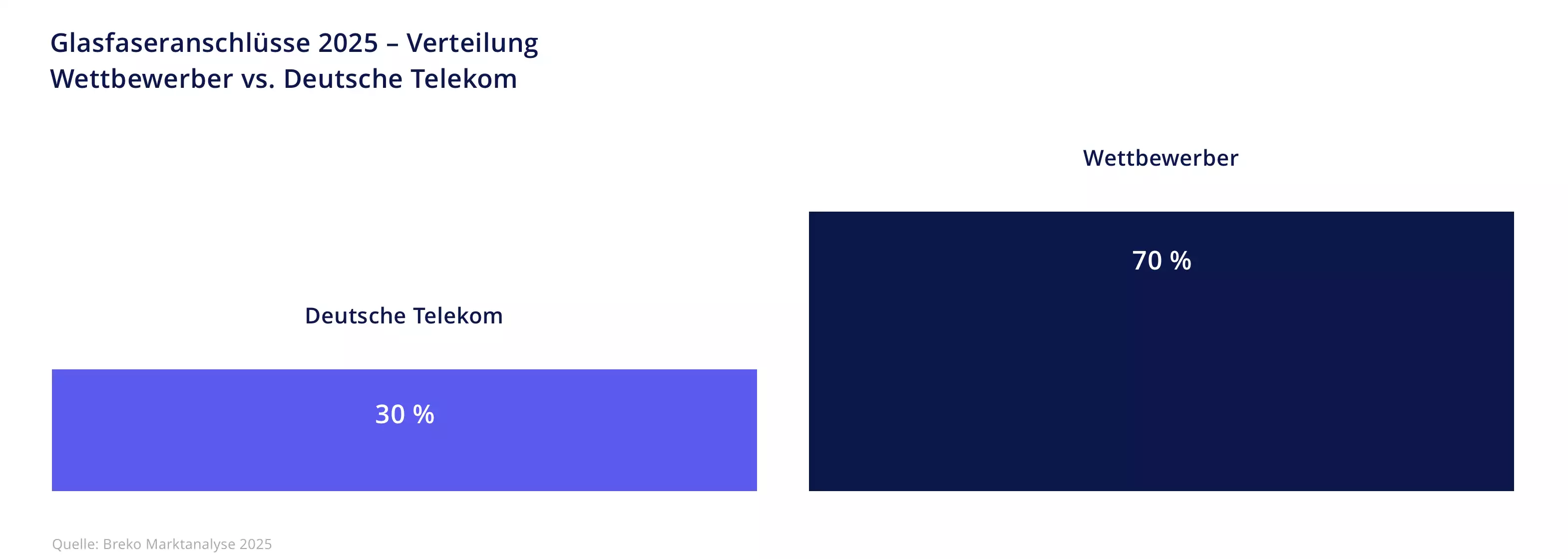

Besonders auffällig ist, dass der Großteil des Glasfaserausbaus nicht von den etablierten Incumbents wie der Deutschen Telekom stammt. Wettbewerber und Stadtwerke haben bis Mitte 2025 rund 70 % der aktiven Glasfaseranschlüsse realisiert.

Diese Entwicklung zeigt: Stadtwerke und regionale Provider sind zum Motor des Glasfaserausbaus geworden. Sie bauen flächendeckender, reagieren schneller auf regionale Anforderungen und nutzen eigenwirtschaftliche Potenziale deutlich stärker aus.

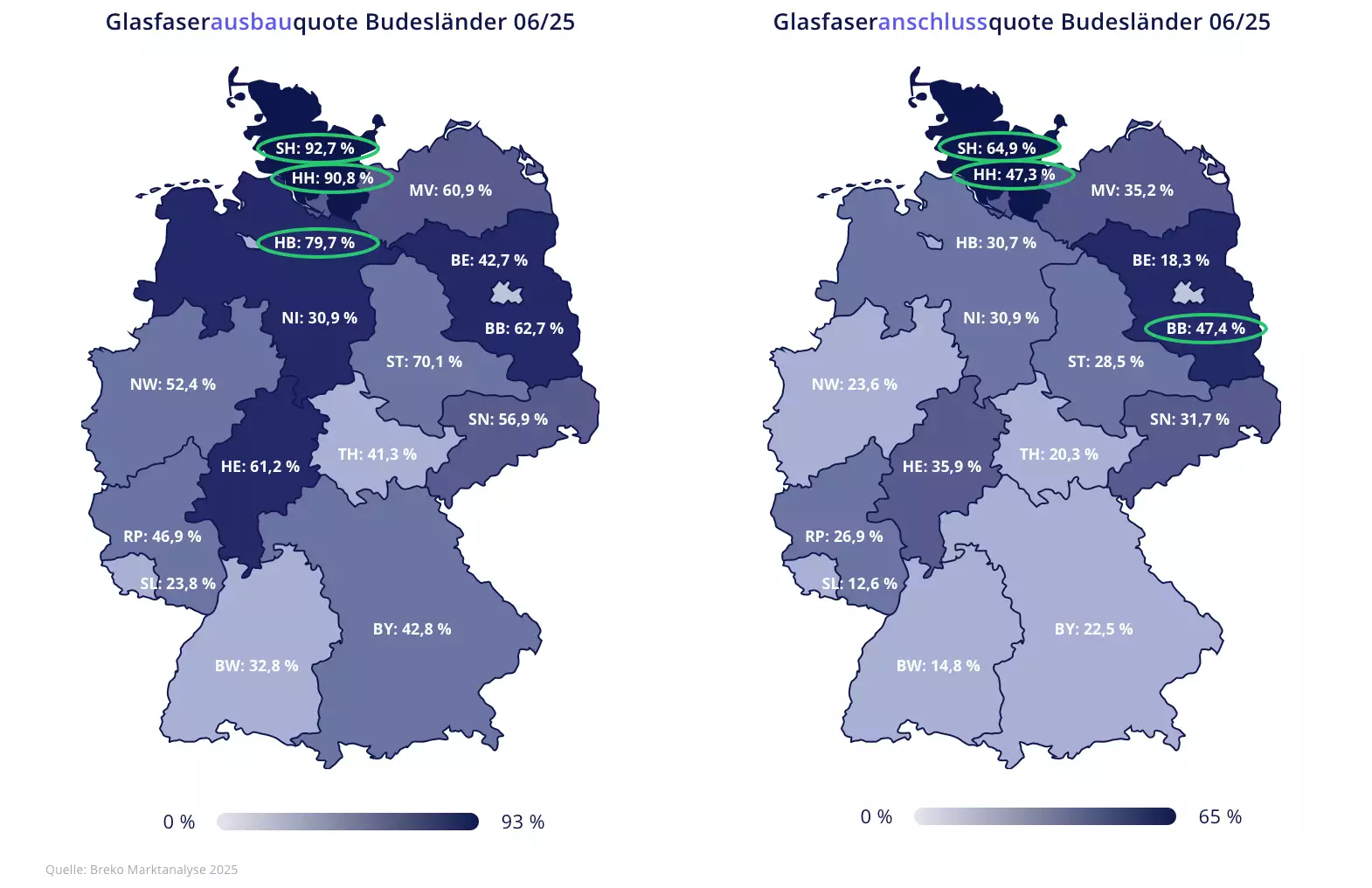

Ein Blick auf die Bundesländer verdeutlicht die Unterschiede:

- Schleswig-Holstein liegt mit einer Ausbauquote von 92,7 % an der Spitze.

- Hamburg und Bremen folgen dicht dahinter.

- Unter den Flächenländern verzeichnet Niedersachsen das stärkste Wachstum.

Für Stadtwerke bedeutet das: Die Nähe zu KundInnen und die lokale Verankerung sind entscheidende Wettbewerbsvorteile. Wer den Glasfaserausbau konsequent vorantreibt, kann sich langfristig als Infrastrukturanbieter etablieren – weit über den Energiesektor hinaus.

Weitere Hintergründe finden Sie auch in unserem Beitrag zur Glasfaserversorgung in Deutschland.

Chancen im Glasfasermarkt 2025

Aus den aktuellen Zahlen ergeben sich für Netzbetreiber und Stadtwerke klare Chancen:

- Marktanteile sichern: Wettbewerber liegen beim Ausbau und bei den aktivierten Anschlüssen vorn. Wer jetzt investiert, kann sich dauerhaft Marktanteile sichern – gerade in Regionen, in denen Incumbents noch zögern.

- Kooperationen nutzen: 9 von 10 Netzbetreibern haben bereits Kooperationen abgeschlossen. Hauptgründe sind eine bessere Netzauslastung (90 %) und die Vermeidung von Doppelausbau (69 %). Gemeinsame Infrastrukturprojekte senken die Kosten und erhöhen die Geschwindigkeit beim Ausbau.

- Positionierung als Zukunftsanbieter: Für Stadtwerke eröffnet sich die Chance, ihre Rolle als Versorger neu zu definieren – vom klassischen Energieversorger zum digitalen Infrastrukturanbieter.

Für die Geschäftsführung bedeutet das: Wer frühzeitig Kooperationen eingeht, kann Investitionsrisiken abfedern, Effizienzgewinne realisieren und gleichzeitig die eigene Marke im Wettbewerb stärken.

Risiken und Herausforderungen für Netzbetreiber

Trotz der positiven Entwicklung bleibt der Glasfasermarkt nicht ohne Stolpersteine.

1. Hohe Kosten im Ausbau

Ein Glasfaseranschluss ist teuer:

- Ein Hausanschluss (Hausstich) kostet im Schnitt zwischen 700 und 1.500 € je Wohneinheit.

- Der Ausbau der Netzebene 4 (Inhouse-Verkabelung) liegt zwischen 300 und 1.050 €.

Vor allem im Mehrfamilienhausbereich stellt die fehlende Kooperationsbereitschaft vieler EigentümerInnen ein erhebliches Risiko dar – 71 % der Netzbetreiber sehen hier die größte Hürde.

2. Geringe Take-up-Rate

Die Nutzung bleibt trotz steigender Verfügbarkeit niedrig. Viele Haushalte zögern den Wechsel hinaus und bleiben vorerst bei VDSL oder Kabelanschlüssen. Für Netzbetreiber bedeutet das: Netze werden zwar gebaut, aber nicht sofort genutzt.

3. Politische Unsicherheiten

Das Telekommunikationsgesetz (TKG) wird aktuell im Bereich Netzebene 4 diskutiert. Mögliche Änderungen könnten sowohl Chancen (z. B. Ausbauvereinfachung) als auch Risiken (z. B. regulierte Mitnutzungsentgelte) bringen.

Für CIOs und technische Leitungen ist es daher essenziell, Kostenstrukturen transparent zu kalkulieren und politische Entwicklungen frühzeitig zu berücksichtigen.

Fazit: Ausbau allein reicht nicht – Kundengewinnung entscheidet

Der Glasfaserausbau in Deutschland ist 2025 auf einem guten Weg. Doch die Zahlen zeigen auch: Der Wettbewerb entscheidet sich nicht im Tiefbau, sondern in der Kundengewinnung.

- Ausbau schafft die technische Basis.

- Erfolgreich werden aber nur diejenigen Netzbetreiber sein, die KundInnen auch aktiv auf Glasfaser migrieren.

- Digitale Customer-Experience-Strategien, Self-Service-Lösungen und einfache Prozesse können hier den Unterschied machen.

Stadtwerke und Wettbewerber, die frühzeitig in Kundenzufriedenheit und digitale Services investieren, werden ihre Marktposition festigen.

Mehr dazu in unseren Beiträgen Glasfaserausbau in Deutschland 2024 und Effizienter Kundenservice im digitalen Zeitalter.

Wie Self-Service den Glasfaseranschluss zum Erfolg führt

Damit der Glasfaserausbau nicht nur im Tiefbau, sondern auch bei den KundInnen ein Erfolg wird, braucht es digitale Begleiter. Self-Service Lösungen ermöglichen:

- einfache Einrichtung des Anschlusses ohne Technikertermin,

- schnelle Hilfe bei Störungen,

- transparente Kundenkommunikation,

- und einen reibungslosen Übergang von Altanschlüssen auf Glasfaser.

Für Geschäftsführungen und technische Leitungen heißt das: Wer den Glasfaserausbau mit einem durchdachten Servicekonzept kombiniert, steigert die Take-up-Rate und sichert die Rentabilität der Investition.

Self-Service Lösungen wie MyProvider zeigen, wie Kundenzufriedenheit und Effizienz Hand in Hand gehen können – und machen den Glasfaseranschluss zu einem echten Wettbewerbsvorteil.

-min.png "Rollout ohne IT Aufwand")